本帖最后由 多伦多嘉德理财 于 2020-7-3 14:13 编辑 : ~* a5 W) F/ G V& w

a' R- @% z" k2 j+ G

加拿大没有遗产税,但是每个人去世后半年之内,必须由家人替死者申报最后的税务。加拿大对于离世后的征税方式是:离世者的所有资产等同于以去世当天的市场价格出售,资本增值部分的50%必须计入死者当年收入来缴税,由家人申报并代为缴纳。 " a0 x2 ]5 K# O, ~ r4 e

9 O7 m% q4 _5 P1 @8 z% E# w; F

特别是夫妻双方都去世后,子女需要替父母缴纳最后一次税款,包括父母名下的投资物业、基金投资、商业投资等。那么,子女又如何有现金缴纳这部分的税款呢?所以说,大家都要有意识地提前进行遗产规划,解决身后税款的资金来源,而保险就是一个很好的方式。

3 b, k2 c$ \7 _& L$ }

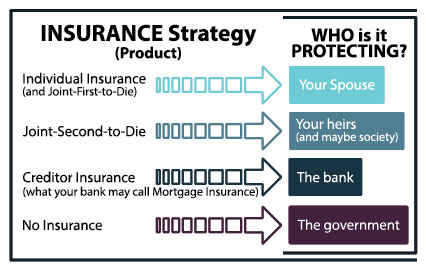

财富的免税传承是人寿保险的一个重要功能,特别是对于已没有保障需求的年长投保人来说更是如此。如果夫妻两人已没有通过保险来保障家庭或互相保障的需要,购买保险的目的是为了将来转移一笔免税资产给下一代,从而让子女有足够的现金支付父母双方过世后需缴纳的税款,那么购买夫妻联名,并且在第二个人去世时赔付的人寿保险就是一个最好的解决方案,因为这个方法的财富传承效率最高。 7 i8 j! O' e' F( Z- h: {* h

常见的人寿保险大多是个人计划,而联名人寿保险则是两个人(通常是夫妻)合并在一起的保险计划。 9 K! A9 ^. p y$ K( R

% p% u# ]$ A/ x5 w$ s0 i

如果保单中包含两位受保人,当第一位身故的时候保险公司不会赔偿,等第二位身故的时候才能获得赔偿,那么这种保险就是Joint Last-To-Die(简称JLTD),即最后一个人死亡的时候才会获得赔偿的保险。

0 O; K! L* I8 |7 E) e4 o

以一对夫妻为例(男:55岁,女:50岁,均为非吸烟的良好身体),若两人各自购买保额$500,000,20年付清的分红式终身寿险,男方保费每年是$21,835,女方保费每年是$18,505,两人保费总支出每年$40,340。

6 K1 p# R2 [6 T# X: V2 o0 v7 ]

但若夫妻两人购买$1,000,000的JLTD保险,保费每年仅$33,045。同样是$1,000,000总额的保险,每年保费相差7千多加币。

. V: h0 l/ g2 ?0 t

2 [1 L9 I6 X I5 |0 C+ ~

众所周知,人寿保险的保费随着年龄的增长而增长,很多年长人都想在遗产规划加入保险产品,但因为保费增长而犹豫不决。而购买JLTD,可以很好地解决这一问题。在JLTD联名人寿保险中,因为二人投保,风险降低,故保险成本也随之降低。

/ O- n' X9 X, ]- F" n

总之,如果夫妻两人购买保险的目的只是作为一种遗产规划手段,主要是为了将来转移一笔免税资产给下一代,那么购买JLTD就是最好的选择。

& x( P/ P) U; s# p- ]( V

想要了解更多详细的信息,欢迎联系我们,我们很愿意为您服务! 9 @1 f! z0 E+ N7 ?

d! J% @( I' l4 W7 N+ R) _( R

嘉德理财联系方式 直线:416-303-6537/647-927-0628

( T6 [0 Q) W1 k5 m ]" b$ @邮箱:info@jdlwealth.com. `( @' v% u5 {8 J+ r: i: Y3 v) @

地址:95 Mural St. Unit 105, Richmond Hill, Ontario, Canada, L4B 3G2/ r- x1 d4 `4 S. `

微信:leung-cherry,公众号:torontojdlgroup, 网址: www.jdlwealth.com

7 \ f5 X/ A0 \' h |

狗仔卡

狗仔卡 发表于 2020-7-3 14:11

发表于 2020-7-3 14:11

提升卡

提升卡 置顶卡

置顶卡 变色卡

变色卡